投資ノート【先乗り株カレッジ:基礎講座|投資環境の見方】

投資ノート【先乗り株カレッジ:基礎講座|投資環境の見方】です。

当サイトは、Bootstrap5で製作しています。

歴史

相場の考え方

- 成り立ちは2種類あると教えられている。

→中世海洋貿易型とチューリップ相場型。

→この考え方が運用型と投機型の考え方に通じる。 - 大航海時代の利権の売買を根拠とするもの。

・大航海時代が華やかになったのは、インド中心にアジアから香辛料や宝石を買い求め、欧州で売りさばいていた。

・欧州からは武器や大航海時代の貿易から始まったと聞かされている。

・金や香辛料の価格差が非常に大きく、利益は10倍とも1000倍とも言われている。 - 航海資金。

・莫大な資金が必要であるから多くの金持ちに出資させ配当を配布していた。

→株式的な発想が生まれた。

→「小公女セーラ」の父親がそうだと言われている。

→大口出資者を大量に集めるために、多くの金持ちに斡旋した。

→船が戻らないと資産は崩壊する。 - 価値の考え方と情報。

・途中ですれ違った船の情報や同じ港を出た帰港した船の積み荷などから、帰還する前に価値を評価した売買が行われていたらしい。

→これを基とするのが株式売買の流れである。

→東インド会社はそれを公正にするために出来た。

→はじめての「株式会社」である。

→それらの積み荷情報を流していたのが現在の「ロイター」と言われている。 - オランダ中心に起こった「チューリップ相場」。

・チューリップ・バブルのピーク時は1637年3月と言われている。

・1619年から1622年にかけて三十年戦争の戦費調達が困難になった。

→資金調達はヨーロッパ全体で行われた。

→このときに貨幣の変造が各国で行われた。

→貨幣価値が一気に下がってインフレになった。

→当時ブームだったチューリップの球根価格が大暴騰。 - 中世海洋貿易型とチューリップ相場型。

・チューリップ相場を株式投資の最初という方も多いが、商品取引のような「相場」としてならば判らないこともないが、株式市場的な「投資」となるとやはり前者だと思う。

→前者は実態のある売買に対して「情報」で売買が行われた。

→チューリップの球根の場合、商品価値だけの話しである。

→金余り、貨幣価値の低下。

ところが、事情があって船の帰還まで待てない人が出現して来た。

→財産の権利を帰船前に手放さなくてはならないことも多かった。

→いわゆる売買が始まる。

貨幣価値の下落からくる「バブル相場」があったが、記録上ではチューリップ・バブルは、歴史上残された最初の投機バブルだと思う。

個人投資家の進む道

資金回収・配当という考え方とチューリップの球根を買うことと、どちらがあなたの期待なのかということを問いたい。

当時であるから、船についての情報も曖昧であろう。

但し、前者はビジネスに沿った考えと、航海技術・目利き・販売ルート、造船技術などの多くの特殊技術が勝負を決めたのに対して、球根は次の買い手が現れないと勝てない、明らかに価値としては投資家が偏ってしまう。

株式投資で「過程は関係ない、儲かったら良い」とういう考え方もあるだろう。

しかし、本当にそれで良いのか自分に問うて欲しい。

→生理的に船の利権と思う証券系。

→歴史的に球根を選ぶ商品系。

- 銘柄の選び方や判断。

・銘柄でもこうした意見が混在したときは、納得がいくかどうかをよく考えて、自分なりの判断が出来るようになって欲しい。

・どの選び方でも良い。

・しかし、悔いは残さないように。 - この業界は主張が激しい。

→一番多いのが「私の銘柄」「私が言った」。

→「当たった」を激しく表現するタイプが多い。

→表現が強いと人が付いていく。

→顧客を増やしたいが全面に出る。 - 運用者は内面的には喜んでも特に気にかけない。

→淡々と運用を進める。

→無ければ明日もある。

→一つの出来事として、次の警戒をする。

・「当たった」「私の銘柄」など表現をする助言者に耳を傾けてはいけない。

・誇張が激しいのがこの業界である。 - 歴史の流れ。

・大航海時代の考え方は企業重視型(ファンダメンタルズ型)に向かい、チューリップ球根の考え方は過剰流動性型(仕手相場)に育っていった。

・この大航海の考え方がファンダメンタルズに変化して、バリュー、グロースの考え方に変化していくのである。

投資の種類~分散投資~

源太の投資スタイル

- 分散投資。

・分散投資は多くの投資手法の中で「賢明だ」と言われている手法。

・源太も平常では自然に分散投資になる。

→自分のデータを集めるためには一定金額が判りやすい。

→資金が増えてもそのワンロットは体に馴染んで変化しない。

→各種類の株式を手に入れておかないと、地合いについて行けない。

→打診や買い下がり型と上値志向型、売らない株など銘柄は増えて当然。 - 分散投資に対して否定的な意見も多い。

→個人が行うには資金が必要。

→一つ一つの損金が小さく集中力が続かない。

→一気に大儲けが出来ない。

<分散投資を否定的に見る代表>

・著名投資家ジョージ・ソロス氏。

→分散投資は小鳥がやることだ。

・世界一の投資家ウォーレン・バフェット氏。

→分散投資は無知に対するヘッジ。

分散投資

- ソロス氏に関しのエピソードがある。

・当時ソロス氏の右腕であったスタンレー・ドラッケンミラー氏。

・ある日、ドイツのマルクに対してドルを10億ドル売っていた。

・このトレードはドラッケンミラー氏にとって相当自信があったようで、大きめのポジションを取っていた。

・それを聞いてソロス氏は言った。

・「それでポジションを取ったつもりか?自信があるならポジションを倍にしろ!」。

・ドラッケンミラー氏はポジションを倍にした。

・つまり、「分散投資は小鳥がやること」とは、「自信があるなら集中投資でドカンとポジションを取りなさい」という意味。

・ソロス氏自身もそれにより大きな財を成している。

・この話は我々の投資法と矛盾するかもしれない。

→為替は投資選択が少ない。

→「自信がある」という「発言」に対しての「行動」を叱咤している。

→我々も正しいと思ったら徹底的に買うことは多い。

→集中投資は癖になる。

→株式は銘柄でなくてもテーマ買いが出来る。

→同じテーマや同じ経済の動きから作り上げることが出来る。

→暴落時はテーマのパック買いが有効になることが多い。

源太の考え方

- 「偏重型」の組み方をすることがある。

→バブル崩壊の後半、倒産企業が多かった「ガラスが割れた!」。

→山一証券倒産時。

→極めて確実なときにしかやらない。

→短期で事足りるようにするべき。

→成長型、テンバガーは想定できた最低の値段から売り上がって行く。 - 上っ面の上品では勝てない。

→そのタイミングを感じるまで、ただひたすらに待つ。

→それまでは損をし難い考え方で突き進む。

→大勝負のために、源太と付き合って基礎を学ぶ。

→それまでは「本気」になるな。

→「暴落歓迎!」のスタイルとマインドを徹底すること。

→だから損は切れ!

分散投資への否定

- バフェット氏が本当に言いたかったこと。

・世界一の投資家ウォーレン・バフェット氏は集中投資派と思われている。

→「分散投資はリスクヘッジではない」。

→「分散投資は無知に対するヘッジ」など過去から発言。

→自分の投資する銘柄をよく分かっていれば、分散投資は意味をなさない。

→分散投資を徹底的に否定。

・彼は「分散投資は資産を守り、集中投資は資産を築く」という解釈である。

→資産倍増を目指すならば集中投資は必須である。

→しかし、そのデメリット部分は無視できない。

→それを決めるのも「自己判断」となる。

〇徹底的に企業調査をしたか?

〇自信のある根拠は何か?

〇時間的な考え方はあるか?

・結局彼の投資は「日本株」「銀行株」という様に、一銘柄で云々は行っていない。

・それは資金が多すぎることと、その自信がある銘柄が多く、世界で合わせたら既に分散投資になっている。

・部下が自信もって力説するから、「だったらそれくらい買えよ!」「それだけ買わないならば偉そうに語るな!」ということだ。

見るべき指標

テクニカル指標

- 参考にする主なテクニカル指標。

・業種別動向、先物手口は毎朝目を通す。

・業種別動向。

→連続性しない市場は、その上がった銘柄群からは買わない。

→連続性があるときは、その業種で上がった株式が何故動いたのかを調べる。

→その中で源太指数に適したものを買う。

→値下がり、値上がりは2か月後逆転することも多いから、月の順位は見ておく。 - 業種別動向。

- 騰落レシオ。

- 一目均衡表。

- ストキャティクス。

- サイコロジカル・ラインやボリンジャーバンド、価格帯別出来高などを見る。

→株価や感情の位置を確かめるのに使う。

→決定力というよりも、移動平均線の考え方と同じように、多くの人はこういう物を見るから、我々も他人が「気にする」物は見ておく。

→大きく変化したら潮目にもなる。

先物手口

- 業種別動向、先物手口は毎朝目を通す。

・先物手口。

→以前少し話したが、外資系の手口ではクレディ・スイス【CS】、モルガン・スタンレー【MS】に注意。

→CSは欧州系でも英国などに集まるヘッジファンドの玉を扱っているらしい。

→市場を先導させる力がある。

→MSは米国政局に強く、市場の先見性を持っている。

→その他、野村は公的や日銀、個人投資家の動向を表す。

→ときにメリルリンチの大口顧客が目立たないように玉を偏らせる。

テンバガー

テンバガー

- テンバガーとは?

・テンバガーとは株価が10倍になることであるが(1)特定の大株主が何らかの要因から買い上がる株式(2)長い年月経って大きく成長する株式がある。 - 特定の大株主が何らかの要因から買い上がるもの。

・過去の本州製紙や兼松日産という大きな仕手戦から生まれることもある。

→2000年辺りのIT相場におけるソフトバンクも裏で資金が暗躍したと言われている。

→ライブドアなどはまさにそうだろう。 - 長い年月経って大きく成長するもの。

・代表はセブンイレブンであろうし、かつての任天堂や信越化学であろう。

・トヨタを1949年に買い付けた場合、

→約10年間で約1000倍。

→約30年間で約1万倍(年率36%成長)になっている。

→2007年には10万倍以上になった。

→仮に1万円投資した場合、10億円になっている。 - テンバガーを達成する銘柄には3つの特徴がある。

1.低位株であることが多い。

2.IT業種・バイオ株が多い。

3.新興市場上場銘柄が多い。

4.化けるには時価総額が大き過ぎない方が良い。(50~80億円が理想) - テンバガーを達成した銘柄。

→達成した95%以上は500円以下の低位株。

→時価総額は100億円以下。

→低迷している企業の評価が著しく変わる案件が出たときに起こる。

→事業の変化がもともと低い利益を大きく変化させる。

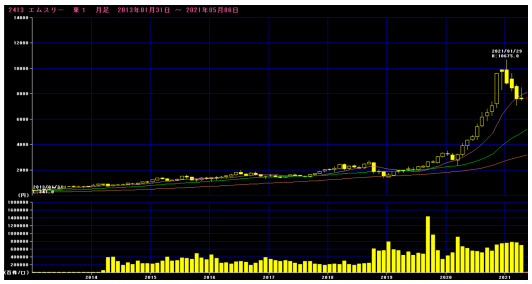

→価格帯が安い方が個人投資家の資金が流入しやすい。 - 7413エムスリーは2桁であった。

- 新興市場から選ぶ。

・東証二部。

・マザーズ市場。

・ジャスダック市場。

・新興市場は本来ベンチャー企業などが上場する市場。

・新興市場からテンバガーが出ている割合は90%以上。 - 東証二部、マザーズ市場、ジャスダック市場。

・時価総額が低い。

→企業に成果が出ないと機関投資家は買いに進めない。

→ゆえに成果が出た後の高値を買う傾向。

→大口個人投資家は点在しており、初動で多くの大口投資家が参入する。

→投資家の負荷が少なく、2段目の買いが成立しやすい。 - 銘柄選択に気を使うと良い。

・ここまでで、ある程度の銘柄のすみ分けや考え方は理解できたと思う。

・もちろん細部までは出来ていないが、「このような分類があるんだ」程度は判ったと思う。

・タイミングが判っても、銘柄選択に気を使うことである。

→有償増資、無償増資、株式配当など株数がどんどん増加。

→株価も上がる時代であった。

・なるべくならば長い年月経って大きく成長する株式で行きたいが、個人投資家はそうもいかない。

→儲かったら売ってしまう。

→子孫に金を渡したくない。

→私が儲けたい。

→子孫が売ってしまう。

・そこで、一定時間で売却するチューリップ球根型の人為的なものも覚えておく。

→確率の問題で3倍ぐらいで我慢できなくなるが考え方を知る。

・一定のテンバガーの可能性や法則を覚えておく。

・低位株は大口投資家や機関投資家が大量に購入してしまうと浮動玉が少なくなることから、動かしやすくなってしまい、仕手化するケースから始まる。

→余程の変化から買い進めることもある。

→しかし、基本はそうした動きから初動が始まる。

→初動はインサイドや短期売買が多いから、彼らが逃げ始める。

→その頃から本質に気が付いた本格的な投資家が現れることから始まる。

→初動の連中が抜けていることから、多くが売却して大口投資家の独壇場になる。

→そのタイミングで業績発表や特大IR発表があると大きく跳ねる。

・「低位株」「IT業種・バイオ」「新興市場」から銘柄を選ぶのがテンバガーに出会える可能性を持つと考えることができる。

→脆弱な資本時に買うから失敗のリスクもある。

→特にITは必要な時代に向かった商品であることが重要。

→良い技術に見えてしまう。

→余程の目利きが相方に必要。

→バイオ株はフェーズの進展や出資先の出自が大事になる。

→一発型だけに難しい。

故に、このような銘柄を絞りこんだとしても、「1点集中型」の投資は危険性が高くなるので、負担がかからないような「%投資」を心がけることが大事になる。